完美退休人生,除了退休金準備,更要思考如何安養

隨著台灣社會逐漸步入高齡化,平均壽命越來越長,大家越來越有意識需要提早準備退休金,也更多人思考著退休生活的各樣準備,總希望能讓自己安心退休、安養終老。當我們努力工作,在退休時累積了一筆退休金,而退休後自己打理財務、用這些休金來生活,會覺得安心踏實,但有沒有可能隨著年紀增長,體力、記憶力、判斷力不如過往,甚而可能因生病而變成需要他人照料時,這些錢是否真的還是可以用在自己身上而不會被挪用呢?

在信託系列文章中,「信託是什麼?是不是有錢人才用的到?三分鐘看懂信託以及對我們的影響」,我們了解信託不是有錢人的專利,只要有明確想解決的特定利益,都可透過信託的架構,來協助完成。

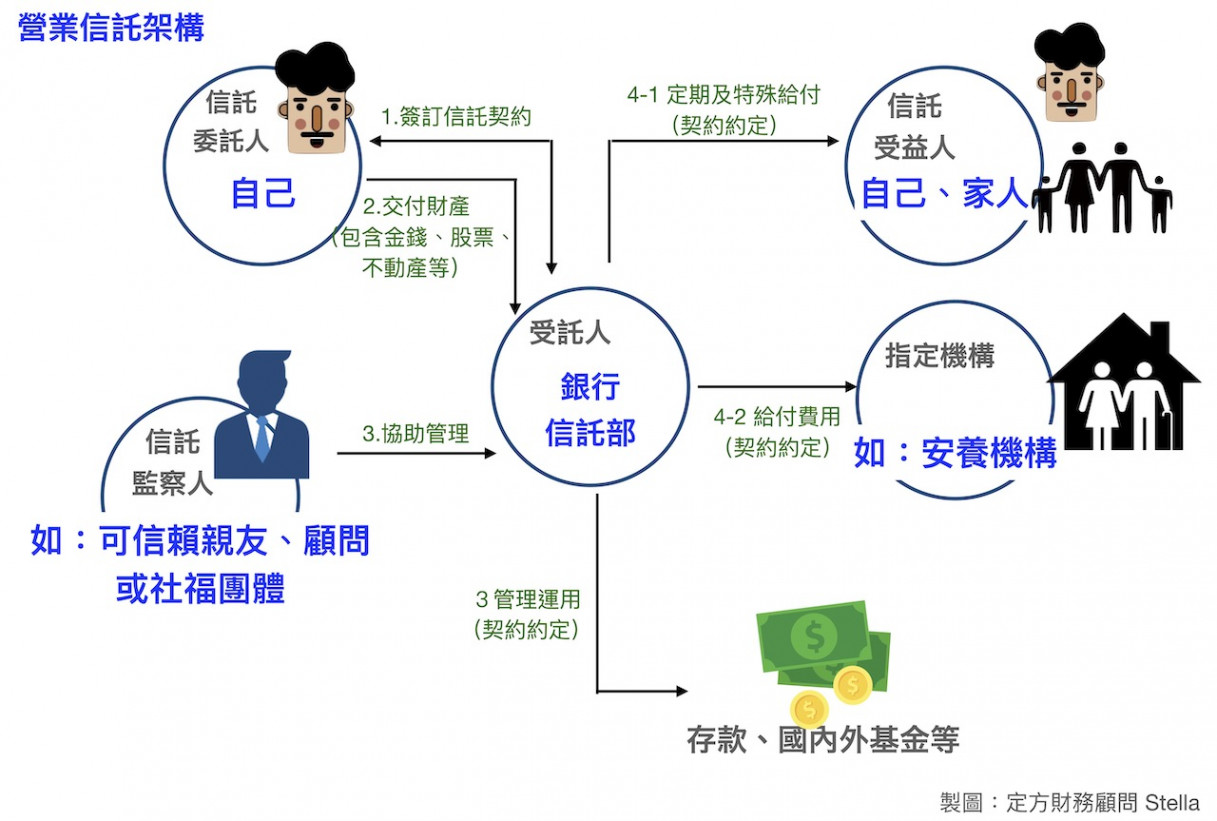

簡單的說,信託就是委託人將個人的資產,委託給受託人,讓受託人依照委託人的意願、想法,來管理受託的資產,讓資產真的能按照委託人的期望來照顧自己或受益人,信託制度兼具安全、專業管理與持續的功能,即使當事人去世或喪失意思能力,信託關係仍不中斷。

值得注意的是信託關係中,受託人可以為自然人或法人機構。信託法第21條規定未成年人,受監護宣告或輔助宣告之人及破產人不得為受託人以外,任何委託人所信賴的人,會依照委託人的意願達成財產管理目的者,均可擔任受託人。但在遵循法律、主管機關等部分仍有不同,以下表來做整理:

| 受託人 | 遵循法令 | 監管機關 | 專業度及相關透明度 | 受託人永續性 |

營業信託 | 信託業者 | 信託法、 | 金管會、 | 專業度較高、相關資訊透明度高 | 信用風險較低,用續經營,較無更換受託人的問題 |

民事信託 | 個人 | 信託法 | 法院 | 未知 | 信用風險較高,若受託人身故,有變更受託人的問題 |

參考資料:信託同業公會網站 整理:定方財務顧問Stella

兩種模式,皆可使用沒有特別區分,但大致來說,民事信託的彈性較大,收費只要委託人與受託人雙方講好即可,可以找自己信任的親友擔任,但較有可能遇到糾紛(信用風險),或是受託人身故時,移轉的問題;相對,營業信託因有相關機構、法規管理,較具規模,也較為專業。

這樣看來不管是營業信託或民事信託,透過信託的安排,來讓老年生活更有保障,是具體可行的辦法,隨著政府機關對國人老年生活安排的重視,因此金管會銀行局推動「信託2.0」後,目前國內許多公民營銀行信託部,皆推出「安養信託」的服務。

五個「安養信託」常見疑問

1.安養信託有規定辦理的時間嗎?

雖然安養信託與老年生活有關,因此金融機構安養信託的成立條件,多半會定在受益人年齡55歲以上。也有些銀行有「預開型安養信託」,鼓勵有需求的民眾在健康時,先簽好契約,提早做準備。

2.安養信託,適用哪些資產?會有最低門檻嗎?

以信託的本旨,有價值的資產皆可為信託資產,但在安養信託中,多數的銀行會以金錢(包含保險金)為主,部分可接受不動產、有價證券為信託資產。門檻的部分,各家標準也略有不同。

3.設立安養信託會產生哪些費用?

:安養信託成立時,一次性費用,各銀行信託部的費用不依,介於1,000元~10,000元(依受託資產類型而定) 。

:依受託的資產價值,依比例按年收取,費率介於0.3~1%不等,有些另設有每月最低收取費用。

:每次1,000元~2,000元不等。

各家資訊,可參考「信託業商業同業公會網站」https://www.trust.org.tw/tw/old-disability/trust/2

4.信託須將資產移轉給受託人,若受託人身故或破產時,我的資產安全嗎?

信託財產具有獨立性,受託人雖為名義上之所有權人,但實際上信託利益是歸屬於受益人,且受託人應將信託財產與自有財產及其他信託財產分別管理,故受託人死亡時,不能將信託財產列入遺產,所以不會成為繼承之標的;且於受託人破產時,亦不能將之列入其破產財團,用來清償受託人之債務。

註:受託人為自然人時,才有受託人身故的問題須考量。

5.當委託人因故喪失行為能力時,信託契約是否有可能被有心人惡意取消或變更內容?

若有這樣的擔心,可在成立信託時,找可信任的親友或機構擔任「信託監察人」,以確保信託能依照委託人的意思進行管理。

項目 | 內容 |

承辦年齡 | 多數是55歲以上 |

費用 | 一次性:1,000元~10,000元 每年:信託管理費,每年依管理資產X費率(0.2%~0.7%不等),有些有每月最低下限 |

可信託的資產 | 現金、保險金、有些銀行可接受以房養老的月付金、基金贖回金。或股票等有價去券、不動產。 門檻:現金為例,依各家銀行規定 |

思考規劃安養信託前,更重要的事

從上可知,安養信託是協助我們在退休後,能更加安心的護城河,但也相信許多人越看越難懂、越複雜,不知道這麼多種形式、這麼多家銀行提供這樣的服務,甚至也有民事信託架構可選擇,到底該怎麼做才好呢?

這些琳瑯滿目的信託商品,就如同是藥局裡的個樣藥品,每一個都有他的功用、特色,也可能都有副作用(例如需要費用),但該如何從中間挑選一個能幫解決擔心的問題的方案呢?應當從「想解決怎樣的問題」核心問題開始思考起,量化出從多少退休金才夠,到將進入退休生活時,資產如何提領、如何安排才能讓生活無虞、再到若更老邁、生病需要人照料時,會有怎樣的問題產生,綜合考量每個人的家庭背景、狀態,個人的價值觀喜好,能客觀評估並制定出一個最適合自己的退休安養計畫,而不是單看安養信託好,就馬上跟風簽訂信託契約,這樣就好像「頭痛醫頭、腳痛醫腳」一般,未找出真正的想解決的問題,而直接拿成藥來吃,因此正確評估,並善用工具才能發揮每項工具的效益,協助我們事半功倍。

規劃理想中的退休安養生活,立即登記定方財務顧問「人生財務規劃免費 30 分鐘諮詢」。

發表您的評論