年金改革跟我有關係嗎?退休金準備四大方向

近來,討論到退休金,大家最關心的就是:我的退休金制度有哪些?有多少?許多人也擔心:勞保破產會怎樣?都要破產了還要繳嗎?年金改革又會影響到哪些層面?讓我們從養老金指數的評比項目來思考這個問題。

退休金制度為何會破產?

這些年來大家最擔心的社會議題,不外乎就是:年金改革、勞保破產、勞退基金虧損....等等類似的議題,由此可知多數人的退休金來源會直接連結到勞保、勞退或公保、退撫等養老制度,但當看到這些社會制度、公司提撥相關制度,有可能破產進而需要改革時,滿滿的不安全感就會浮現,也因此讓更多人近一步思考到:如何自己透過理財來準備退休金,這從現在環境周遭充斥著許多投資理財的相關訊息可略知一二,但同時連帶許多投資詐騙也混在其中,真假資訊常難以辨識。

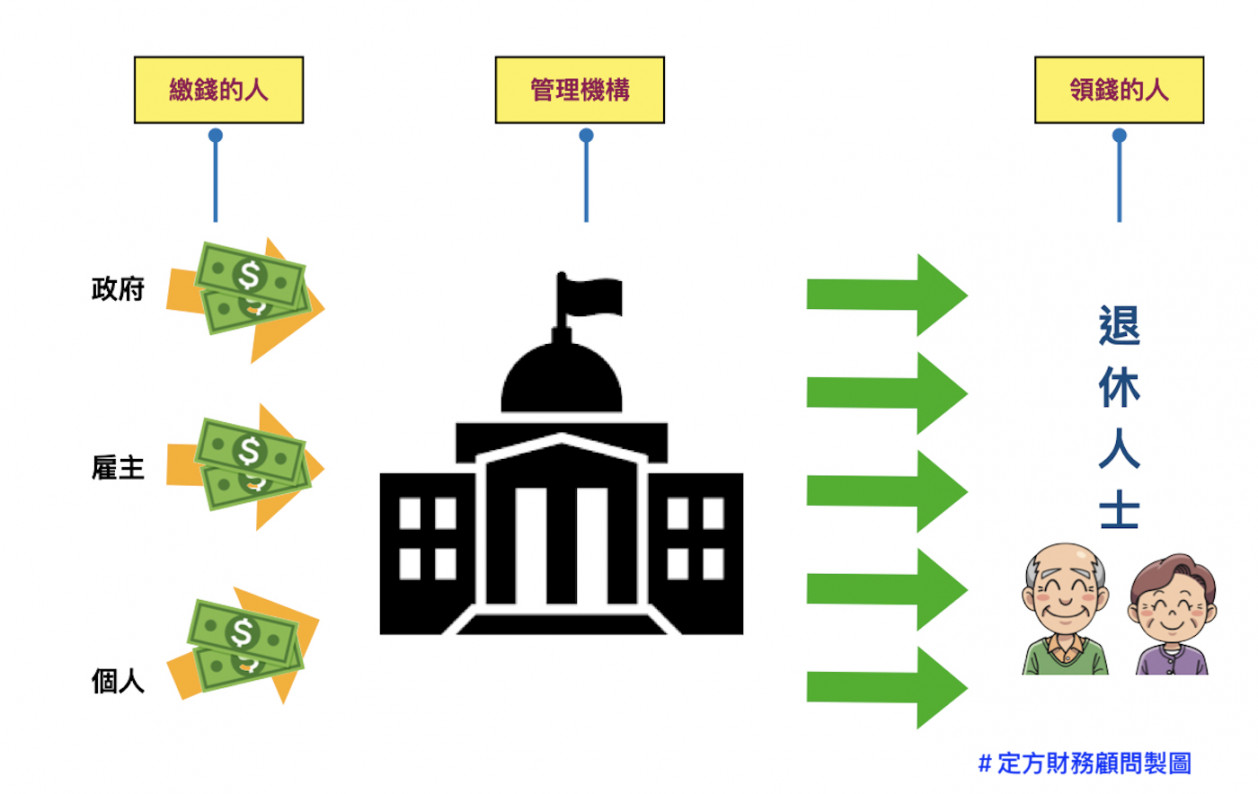

退休金為何會面臨破產?從制度運作簡化為以下示意圖:

從架構中,可知道分為繳錢、管理、領錢三個部分,制度要能運作下去,可有幾個面向來思考,

1.資產流入面:誰繳多少?繳多少?

2.資產管理面:誰管理?透過怎樣的機制管理?

3.資產流出面:誰可以領?可以領多少?可以領多久?有無其他給付?

大家可以想像成,個人理財模式,想要早點退休、或退休生活隨心所欲(資產流出面),工作時期就得盡量多存下錢(資產流入面),同時透過金融工具讓錢可以穩定複利成長(資產管理面)。

隨著高齡化社會來臨,右邊資產流出面金額持續增加,乃為正常趨勢。加上少子化影響,青壯年工作人口亦會逐漸減少,也就是領錢的人增加、但繳錢的人卻減少,如此一來一回因素影響下,制度運作的維持就面臨困境!

希臘的狀況讓我們引為借鏡

2015年希臘也因上一代過太爽,造成退休金制度面臨破產,許多希臘人在ATM前面臨領不到錢的窘境,後來歷經年金改革包含延後退休年齡、減少已領的年金額度、延長退休年資計算(降低計算基礎),才讓制度維持下去,也減緩破產的危機。

希臘年金制度的危機是否也是台灣年金改革的警鐘?的確從那時候開始,許多人更關注希臘的發展與關心台灣的退休制度,也因此讓後續的年金改革進行,多了更多的包容與接受性,每個事件的發生若能從中得到一些思考的模式,都會是一個很好的祝福。

優秀制度,給我們更多啟示

當我們看到國外退休金福利很好時,難免覺得:哇,你看人家國家多好啊!透過深入收集資料與研究後,發現很多社會福利制度也是逐漸完善、慢慢修正以更適合每個國家的民情。

年金改革亦是世界各國的共同議題,許多國家如:加拿大、英國、法國,也曾面臨退休制度虧損、需要改革的歷程,無論在哪一國,改善優化的過程總是會有許多需要調整的,也會讓許多人感受到被迫接受的無奈感。但當我們看到改革後,讓整個制度更完善、讓社會更安定,帶給大家希望的感受,也可讓我們確信現在改革的陣痛,帶來的是未來的期待感。一如當身體出現狀況,我們期望透過調整恢復健康,過程需要付出一些少吃多動,與原本不同的習慣,在還未內化成為生活模式時,以同樣會感到不舒服,容易放棄。

年金改革帶給我們個人理財的啟示

年金改革時,身為一般老百姓的我們,看起來我們只能接受,然而跌倒也要抓一把沙,從年金制度的缺點也可以用來檢視我們自己準備退休金時,應更注意的地方。

退休金制度評比,從適當性(Adequacy)、可持續性(Sustainability)、整合性(Integrity)三個面向來評估制度的優、劣勢,是否透過適當的分配、如何讓制度是能長遠持續的、如何整合政府、雇主等資源,讓制度能夠達到穩定。

我們相信好的方法論具有可複製性,其基本的原理可以運用在生活中各層面,好的年金制度設計與個人理財規劃一樣,若發現有未來可知的缺口,可以透過以下幾種方式來調整:

退休金制度改革 | V.S. | 個人財務規劃:退休 |

提高提撥率 | 增加收入 | |

下降提領基數 | 降低支出 | |

延後可啟動退休生活的年齡 | 延後退休年齡 | |

延長投保年資 | 降低退休金期待 |

說到存錢理財,大家都會說:多存點錢、早點開始存,少點消費、生活夠用就好,看似老生常談,但實際執行時到底如何知道要多少?如何客觀量化準備方式是恰當的?如何在現在與未來生活模式取得平衡,需要同時思考與留意的面相很多,全盤考量才不致變成「頭痛醫頭,腳痛醫腳」,顧此失彼的情況。況且執行時,有更多「人性大考驗」,更是影響計畫能否好好被執行的重要關鍵!

打造自己安穩退休方程式

歡迎立即預約30分鐘免費線上諮詢

關注最新動態

關注Stella 生活手札,獲取最新的動態與資訊

發表您的評論