每年五月,是個人綜合所得稅結算申報的時機,有哪些申報時常見的所得迷思呢?

五月份除了是母親節外,更是許多人荷包失血的月份,因為一年一度的個人綜合所得稅申報,也在這個月登場。

相信大家都已在報章雜誌、報稅軟體中,知道今年度相關免稅額與扣除額提高額度的訊息,今天要針對筆者服務客戶多年,常見的報稅迷思來提醒大家,在報稅時千萬別忽略了!

五月份除了是母親節外,更是許多人荷包失血的月份,因為一年一度的個人綜合所得稅申報,也在這個月登場。

相信大家都已在報章雜誌、報稅軟體中,知道今年度相關免稅額與扣除額提高額度的訊息,今天要針對筆者服務客戶多年,常見的報稅迷思來提醒大家,在報稅時千萬別忽略了!

1.房租收入,只要跟房客說好就不用申報?

財政部部長蘇建榮2021年12月11日表示 ,將擴大查核房東租賃收入,透過財產總歸戶,查核名下持有非自住房屋10戶以上,共1,734人做專案精準查核,另針對持有5戶以上者約7,700人則採選案查核並輔導課稅,這是針對房東收入首度專案大查稅,整體查核對象預估近萬人。

2.網拍網購收入國稅局查不到,可以忽略?

財政部去(2021)年8月時已去函銀行公會,請各銀行定期提供高頻存入且達一定金額者的個人帳戶明細資料給財政部資訊中心,再加上金融機構原已定期提供的信用卡金流資料,以及電子支付機構針對代收款累積達一定金額門檻的電子支付帳戶資訊,稽徵機關透過金融大數據稽查未辦稅籍登記或短漏報營業額的能力已逐步有較完整之建置,因此賣家們應儘速瞭解相關課稅規定,勿覺得查不到而心存僥倖。

3.以為保險給付免稅,不用申報?

許多人會依所得稅法第四條下列各種所得,免納所得稅:人身保險、勞工保險及軍、公、教保險之保險給付。因此認為所有的保險給付皆屬免稅。

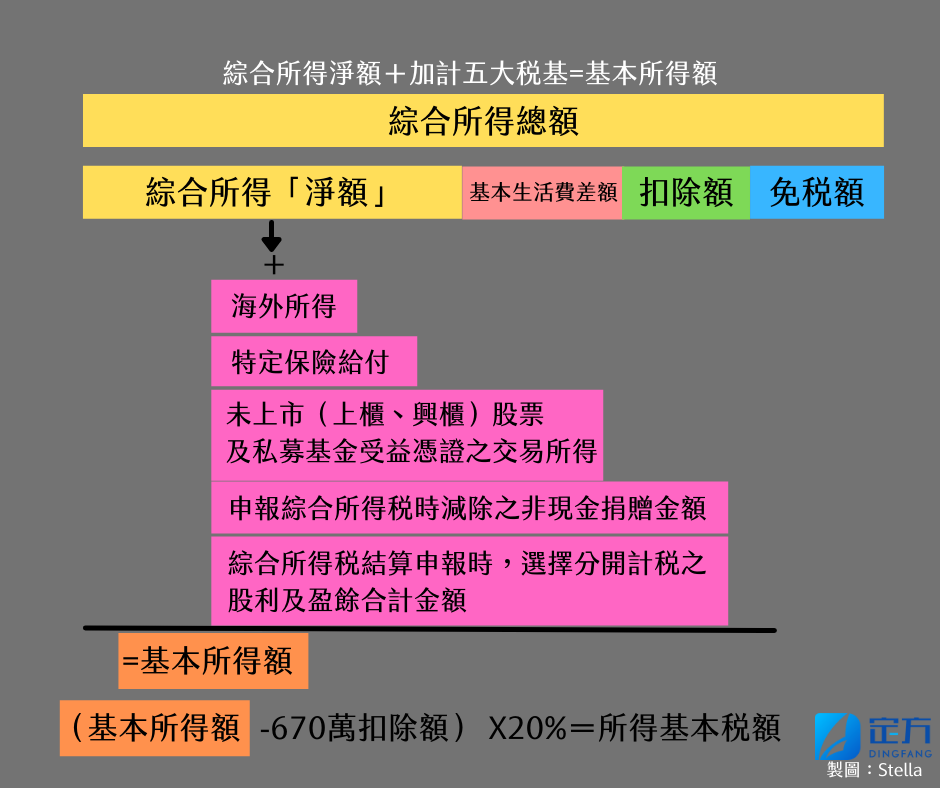

但自95年1月1日起實施的「所得稅額基本條例」中,針對除了個人綜合所得淨額外,尚須加計五項所得,以計算個人基本稅額,其中「第二款、本條例施行後所訂立受益人與要保人非屬同一人之人壽保險及年金保險,受益人受領之保險給付。但死亡給付每一申報戶全年合計數在新臺幣三千萬元以下部分,免予計入。」(103年調高為3330萬)因此假如小明爸以自己為要被保人(保額3500萬),身故受益人為小明的壽險保單,當小明爸不幸於110年身故時,小明領取到身故保險金3500萬,因符合上述條件「要保人≠受益人的人壽保險及年金保險」保險給付,小明在111年申報綜合所得稅時,一定要記得在所得基本稅額的部分申報170萬所得,加上所得淨額來計算所得基本稅額。

千萬別心存僥倖

許多人會覺得,若從國稅局下載下來的所得資料沒有顯示的,應該就是國稅局看不到的所得,不申報應該也不會被查到。

近幾年稅務稽徵機關利用各種網路與資料庫,逐步建置金融大數據稽查能力,對我們的所得及財產的一進一岀,都可以透過交叉比對確認金流,而找到可能的逃漏稅個案,例如:從銀行聯合徵信中心可查得銀行存款,是否有短期大筆頻繁的匯入或匯出;地政事務所查得不動產資料;監理單位查得名下汽車登記;股務代理單位查得股票庫存貨交易等相關資料;保險公司有保費等資料(列舉扣除額)。

最近有一個因名下不動產有大額變動,引起國稅局關注,進一步查核金流後,發現不動產的金流是從國外匯入,請當事人說明後,發現將陸續獲配香港某公司的股利匯入,除了不動產外,還購買了外幣保單,最終核定2017年至2020年有海外營利所得6665萬餘元,補稅885萬元並罰1倍,連補帶罰金額共1770萬元。

由此可看出,稅務機關稽核各項稅務資料時,並不只是從單一面向來思考,沒資料就無法課稅,而是像柯南辦案那樣,從許多的金融資訊中,找到不合理之處,例如所得申報很低,名下金融資產、不動產明顯不相當;或是年紀輕,名下資產也與一般同年齡同儕來得多....這些都會引起稅務機關的詳細比對,進而請義務人補充說明,若確實有漏報的狀況,逕行補稅加罰。

別忘了,誠實申報各項稅務是納稅義務人的義務,且綜所稅的核課規定,依「稅捐稽徵法」第21條規定:已在規定期間內申報,且無故意以詐欺或其他不正當方法逃漏稅捐者,其核課期間為5年。未於規定期間內申報,或故意以詐欺或其他不正當方法逃漏稅捐者,其核課期間為7年,因此不是現在沒被發現就代表國稅局查不到,只是還沒查到而已(通常快到期的,會先查)。國稅局近年來加強數據整合能力,因此所得稅稽查,常是從其他相關資訊或名下登記財產發現異樣進而查詢確認,因此建議誠實報稅為上策,若有筆所得不確認是否需要申報(例如保險給付),也許有相關專業人士協助確認更好喔!

關注Stella 生活手札,獲取最新的動態與資訊

發表您的評論